2019. 9. 25. 01:06ㆍ취준/재무

VaR (Value at Risk)

VaR (Value at Risk)는 특정 금융자산 포트폴리오의 손실위험을 측정하기 위해 널리 이용되는 위험 측정수단으로서 특정 포트폴리오가 일정기간 동안 보여준 변동률을 고려할 때 향후 발생할 수도 있는 최대손실 가능금액 (Worst Expected Loss)과 확률을 나타냅니다.

포트폴리오의 가치는 시장가격의 변화에 따라 변동하게 되며 가격이 불리한 방향으로 급격하게 변하면 감당키 어려운 손실을 보게 되어 어려운 상황을 맞을 수도 있습니다. 따라서, 위험관리자는 자신이 보유한 포트폴리오 가치가 그동안의 가격 변동을 고려할 때, 향후 특정기간동안 특정 확률의 상황이 발생하면 얼마만큼의 손실이 초래될 수 있을지 파악하고 그런 위험이 발생했을 때 그것을 충분히 소화해 낼 수 있도록 ‘위험 허용한도’를 정하여 관리 하여야 합니다.

그러자면, 현재의 포트폴리오가 특정 확률 수준에서 시현할 수도 있는 최대 손실 가능금액을 나타내주는 위험지표가 있어야 할 것인데 그게 바로 VaR 입니다. 따라서, VaR 값이 나오면 그 금액이 감내할 수 있는 것이지 살펴보고 감내할 수 있다면 자신들의 전략을 바탕으로 그대로 노출시켜도 되겠지만 감내할 수 없는 수준이라면 필요한 만큼 헤징을 해야 어려운 상황을 피할 수 있을 것입니다. 수출입기업이 환 Exposure를 보유하게 될 때도 이와 동일한 고민을 해야 합니다.

일반적인 영업활동을 하면서 외상으로 물건을 주어야 할 때는 혹시라도 물건 값을 못 받게 되더라도 버텨낼 수 있는지를 따져 보아야 할 것입니다. 그러자면 거래상대방과의 거래내용도 살펴봐야 되고 영업 전체적으로 외상매출금 미회수율도 따져서 외상한도를 책정해야 되는 것처럼, 환 익스포져를 가지는 기업들은 환율변동 위험을 VaR라는 측정지표를 활용하여 관리하게 되는 것입니다.

‘1 day 5% VaR of $1 million’ 이라 함은 특정 포트폴리오가 ‘하루 동안에 1 백만불 이상 손해 볼 가능성이 5%’ 라는 뜻입니다. 이는 현재 가지고 있는 포트폴리오의 과거 특정기간 변동성을 고려할 때 향후 특정기간동안 가격변동으로 인해 손실을 본다 해도 대부분(95%)은 손실금이 1 백만불 이내이고 5% 정도는 1 백만불을 초과하여 손실을 볼 수도 있다는 것을 말해 주는 것입니다. 위험관리자는 바로 이 5%의 확률로 발생할 수 있는 위험을 살펴보며 관리해야 합니다.

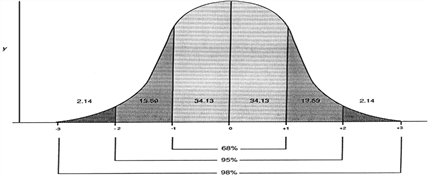

특정기간 동안 포트폴리오의 수익률 변동이 평균수익률을 중심으로 정규분포 형태를 보인다고 하면, 평균으로부터 1표준편차 이내에는 68%, 2표준편차 이내에는 95%, 3표준편차 이내에는 99.7% 포함되는 분포를 보입니다. 위험관리자는 가격이 폭락하여 입게 될 손실이 얼마인가를 알아야 하므로 확률분포의 좌측 꼬리부분 (예를 들면, 좌측 5%)에 해당하는 예상 손실금액이 궁금할 것입니다.

아래 그림에서 보면 평균(‘o')으로부터 ±2 표준편차 사이에 약 95% (=b+c+d+e)가 분포함을 알 수 있습니다. 그렇다면 -2 표준편차이하 왼쪽 Tail (a) 부분은 모두 합해서 2.5%가 분포하게 되고, +2 표준편차 이상의 오른쪽 Tail (f)에도 마찬가지로 2.5%가 분포하게 됩니다. (위 그림은 3σ 까지만 표시되어 있지만 6σ 이상 무한정 갈 수도 있겠지요) 따라서, 왼쪽 Tail이 5%가 되는 지점은 90% 가 분포되는 구간의 왼쪽 경계점이며 표준편차를 나타내는 z값이 -1.64σ 가 되는 지점입니다.

(정규 확률분포도)

a b c d e f

VaR는 Exposure 의 크기, 변동성, 노출기간에 의해 영향을 받습니다. 따라서, 노출이 커지거나 변동성이 커지면 VaR 값이는 커지게 되며, 최악의 상황을 정의하는 유의수준을 낮추면 (예를들어, 5%를 1%로) VaR 값은 증가 합니다.

VaR (Value at Risk)

VaR (Value at Risk) VaR (Value at Risk)는 특정 금융자산 포트폴리오의 손실위험을 측정하기 위...

blog.naver.com

'취준 > 재무' 카테고리의 다른 글

| 경제적 부가가치(EVA) (0) | 2019.09.27 |

|---|---|

| 말킬(B.G. Malkie)의 채권가격 5정리 (0) | 2019.09.27 |

| 레버리지분석(DOL-DFL-DCL 간의 관계) (0) | 2019.09.27 |

| 채권의 볼록성(Convexity) (0) | 2019.09.25 |

| 유효 듀레이션(Effective Duration) 공식 (0) | 2019.09.22 |